どうも、こんにちは。ふくわらです。

この記事では、

という疑問に対して、年間120万円、20年間投資し続けたシミュレ

この記事を読んでもらうと、入金力の高い人はどちらのNISA制度を使えば得をするか、

NISA制度については、新NISA制度の2階建て構造(※1)やロールオーバー(※2)等、前提条件が

※1 二階建て構造:一階部分は年間20万円の非課税枠があり、対象商品は積立NISAと同じ、国の基準による投資信託。期間は5年間。5年を超えた場合は、つみたてNISAに移管可能。二階部分は、基本的には現在のNISAと同じく国内株式・海外株式・投資信託が対象で、期間は5年間、年間の非課税枠は102万円(現在は120万円)。

※2 ロールオーバー:一般NISAの非課税期間5年間を経過すると新年度の枠を使って移管継続可能

Youtube動画でも解説していますので、こちらもご覧下さい。

結論

結論からお伝えします。

・2021年に運用開始した場合、2037年以降まで運用予定の人は積立NISAの方が得

・2021年に運用開始した場合、2036年までに全額売却予定の人は一般NISAの方が得

疑問・仮説

私は2020年からお金の勉強を始めたんですが、

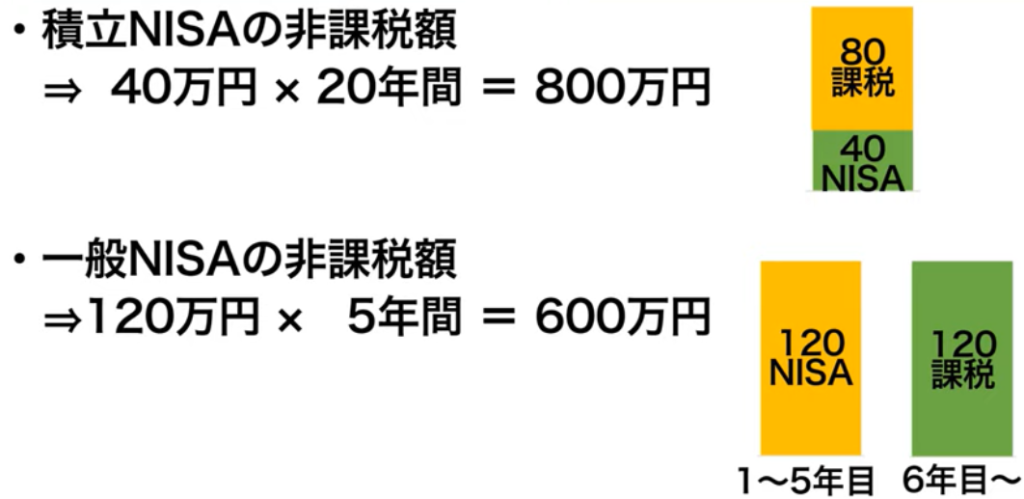

実際に、各NISA制度の非課税額の合計を比較すると、積立NISAは800万円、一般NISAは600万円を、最大非課税で運用することが可能となっていて積立NISAの方が

ただ、積立NISAの場合、年間40万円までしかNISA口座で投

一方、一般NISAなら最初の5年間は120万円全額NISA口座

ここで、「入金力が高い人ならもしかしたら一般NISAの方が得かもしれない」という仮説が出てきます。

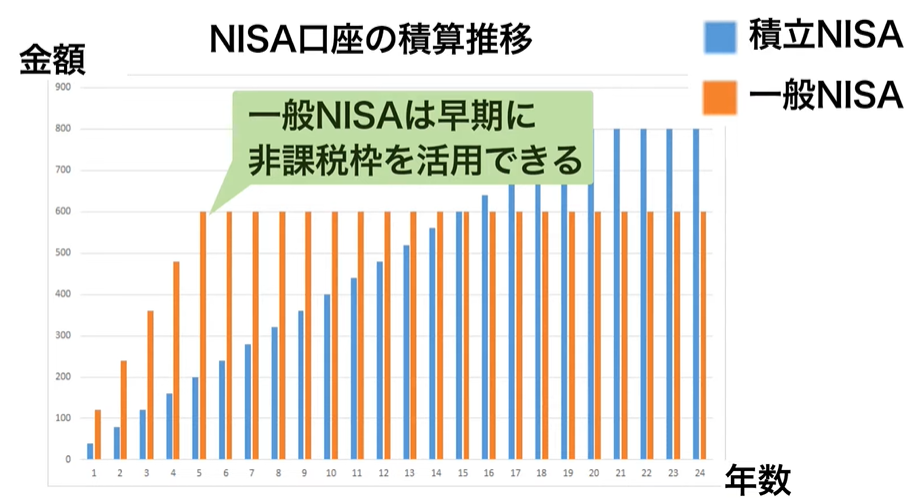

この感覚なんとなく伝わりますかね。イメージにするとこんな感じです。

横軸が年数、縦軸が金額を表しています。赤色が一般NISAで、

赤色の一般NISAの方が早期にNISA枠を確保することが出来

つまり早期に非課税枠で最大限活用することで非課税メリットをよ

ここでタイトルにある疑問です。入金力が高い人、年間120万円以上投資できる人はどちらが得な

解説

以下の流れで解説してきます。

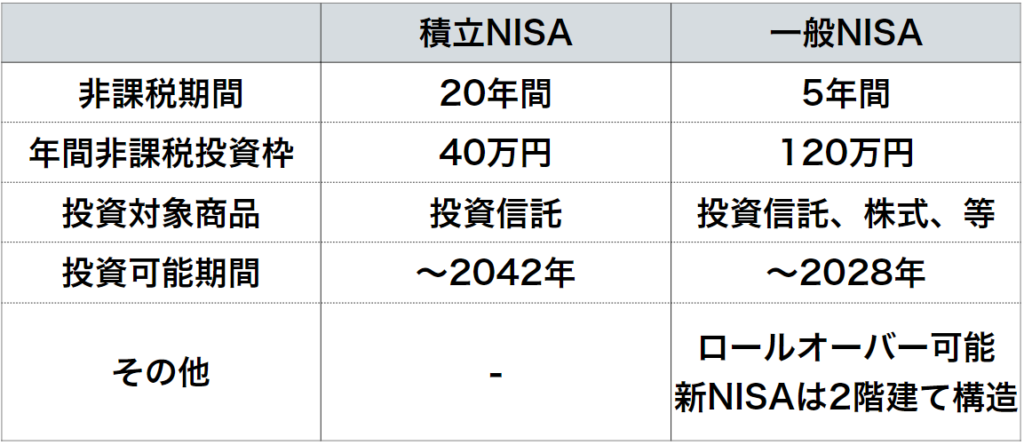

(1)積立NISA・一般NISA制度とは

(2)シミュレーションの前提条件

(3)シミュレーション結果

① 積立NISA

② 一般NISA

③ 一般NISA⇒積立NISA

(1)積立NISA・一般NISA制度とは

一般NISAは正確にはNISAと言いますが、積立NISAとの違いを明確にするため、ここでは「一般NISA」と呼んでいます。

違いは下表のとおりで、年間の非課税上限額や非課税年数が大きく異なります。

積立NISAの方が、長期運用を目的としています。

一般NISAの方は、ロールオーバーと言って、非課税期間終了後に翌年の非課税枠に移行できる仕組みや、2024年から変わる新NISA制度の二階建て構造等があります。この動画では、詳細の説明は割愛しますが、シミュレーションでは勘案しています。

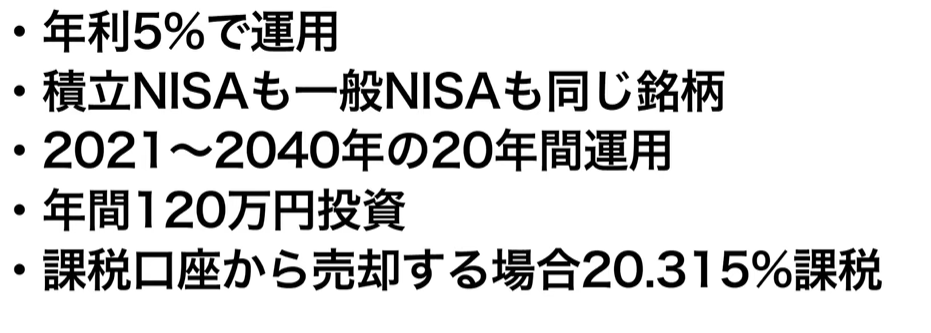

(2)シミュレーションの前提条件

それでは本題です。今回シミュレーションするのは、以下の3パターンです。

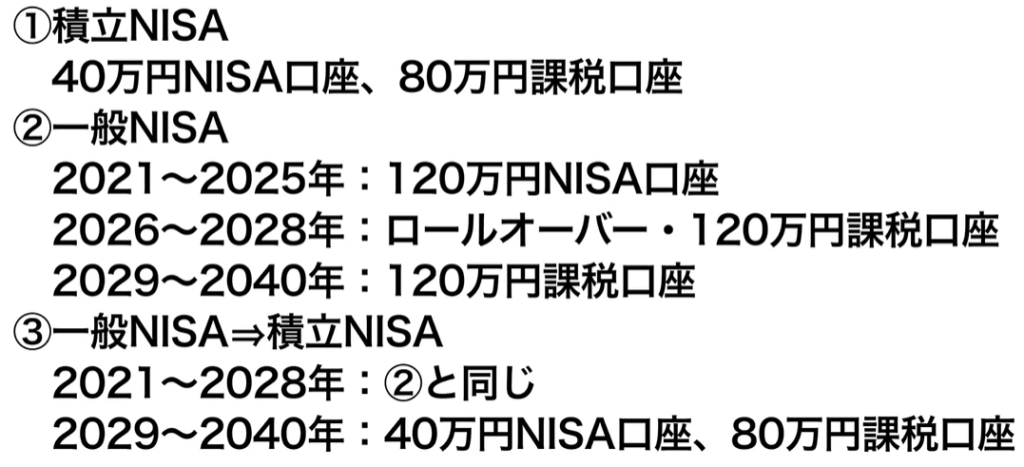

①積立NISA

20年間積立NISA制度を活用し続けたパターンです。

②一般NISA

一般NISA制度終了まで一般NISAを活用して、以降はN

③一般NISA⇒積立NISA

一般NISA制度終了までは一般NISAを活用して、

③についてですが、一般NISA制度を活用する人は、

なので、若干話が複雑になるんですが、

3つのパターンに共通する、シミュレーションの前提条件はこちらです。

また、以下がそれぞれのパターンシミュレーションの前提条件です。

(3)シミュレーション結果

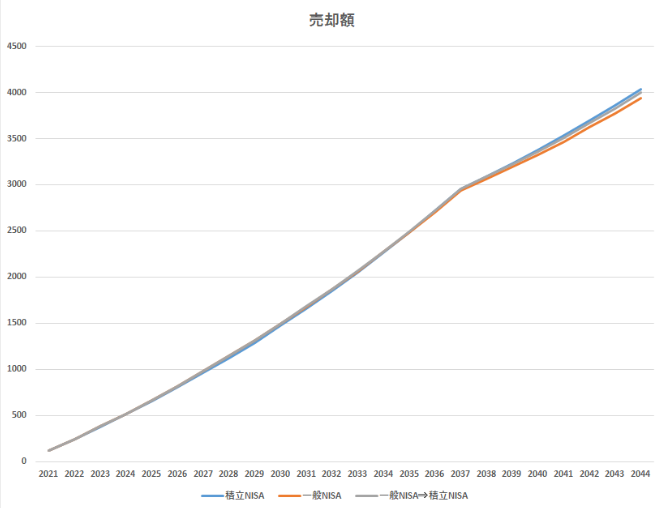

それでは、シミュレーションの結果をお伝えします。数字が重なっていて少し見にくいのですが、20年後の売却額は①積立NISA(青線)が一番大きいことが分かります。

グラフを数値化した表がこちらです。

投資当初は、②③の一般NISAの方が評価額が大きいですが、投資開始15年目の2035年に①の積立NISAの評価額が②の一般NISAの評価額を上回ります。

そして、投資開始17年目の2037年に、①の一般NISAの評価額が③の一般NISA⇒積立NISAの評価額を上回ります。

よって、20年後の2040年まで長期保有した場合、①積立NISAの評価額が最も大きくなります。20年後の評価額は以下のとおりです。

一般NISAの方が得するパターンというのは、2036年までに「一部」売却ではなく「全額」売却するというパターンなので、多くの人にとって「積立NISAの方が得」という結論になるのではないかと思います。

ちなみに、ふくわら家では、2034年に500万円程度売却する計画ですが、やはり2040年には①積立NISAの方が200万円程度評価額が大きくなるという計算結果になりました。

ただ、積立NISAと一般NISAでは投資できる金融商品が異なるため、「一般NISAでしか投資できない商品に投資したい!」という場合は、一般NISAでもありだと思います。

まとめ

それでは、まとめです。

年利5%で、年間120万円、2021年から20年間運用して2040年に全額売却した場合の

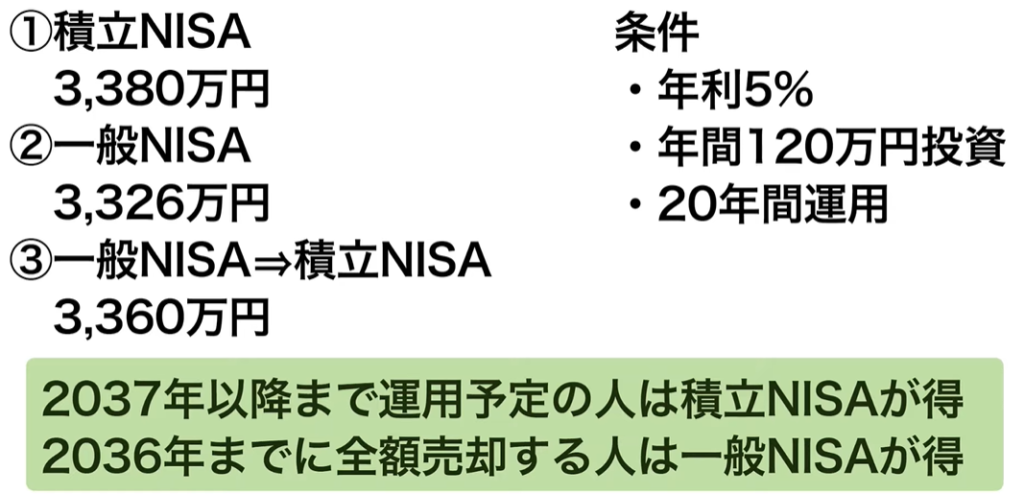

①積立NISA 3,380万円

②一般NISA 3,326万円

③一般NISAと積立NISAを組み合わせた場合、3,360万円

よって、

2021年に運用開始した場合、2037年以降まで長期に運用を計画されている人は積立NISA

2021年に運用開始した場合、2036年までに全額売却を予定している人は一般NISAの

となります。

ということで、多くの人は積立NISAの方が得。

ただし一般NISAでしか選べない金融商品に投資したい人は一般

という結果になりました。

ではまた!