どーもこんにちは、ふくわらです。

みなさんは「4%ルール」って聞いたことありますか?

FIREを目指している人なら、一度は聞いたことがありますよね。

簡単に言うと、

4%ルール =

資産を運用しながら、当初資産の4%を毎年売却し続ければ、資産がゼロにならないというルール

です。

4%ルールは、もともとはアメリカのトリニティ大学で研究されたものですが、

疑問に感じていました。

結論から言うと、

日本人は4%ルールを鵜呑みにしてはダメです!

こちらの記事では、4%ルールについて私なりに考察して補正した結果をお伝えします。

4%ルールを日本で使う場合の影響を多角的に考察した動画やブログはあまりないかと思いますので、参考になると思います。Youtubeでも詳しく説明しているので、是非ご覧ください。

※この記事は以下の2つの動画を1つにまとめた記事になります。

【FIRE計画#1】日本版4%ルール ver1【日本での問題点3つを踏まえて補正しました】

【FIRE計画#2】日本版4%ルール ver2【改めて日本人用に補正しました】

トリニティスタディについて

4%ルールとは、先ほども説明したように、

4%ルール =

資産を運用しながら、当初資産の4%を毎年売却し続ければ、資産がゼロにならないというルール

です。これは利回り5-7%を想定しているからですね。

60歳で金融資産が3,000万円の場合、4%の120万円を毎年取り崩すと、25年間で資産がゼロになると思いがちですが、運用益がある分、資産の寿命は延びます。

これは、米国のトリニティ大学により発表された、トリニティスタディという研究結果にもとづく考え方です。

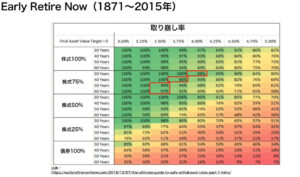

こちらが、トリニティスタディの結果です。

株式と債券の保有割合、取崩し率ごとに、保有期間(15年、20年、25年、30年)の資産が1ドル以上残る(=ゼロにならない)確率を表した表です。株式は米国株s&p500、債券は米国高格付け社債を採用しています。

これを見ると、株式75%、債券25%の場合(一行目)、毎年4%ずつ資産を取り崩していっても15年、20年、25年間は資産がゼロにならない確率が100%と分かります。

30年後でも資産がゼロにならない確率が98%という結果になります。

また、30年後の資産はゼロにならない確率が高いだけでなく、中央値で当初資産の8.5倍になるという結果でした。

これがトリニティスタディの結果ですが、この研究結果をそのまま使うには、いくつか問題点があります。

トリニティスタディの問題点

トリニティスタディの問題点は以下3つだと考えています。

【問題点】

- データが古い

- 保有期間が30年までしかない

- 税金・手数料が勘案されていないこと

1つずつ解説していきます。

データが古い

トリニティスタディのデータは1926~1995年の実績に基づいたものでデータが古いです。現在2021年ですので、26年も前のデータですね。

保有期間が30年までしかない

30代や40代での早期リタイアに加えて、平均寿命が延びていること考えると、保有期間が30年では足りないですよね。

税金・手数料が勘案されていない

トリニティスタディでは、税金・手数料が計算に含まれていないので、実際に使用するには税金・手数料を勘案して再計算する必要があります。こちらのシミュレーションについては後ほどご説明します。

上記の問題点を踏まえ、「Early Retire Now」という新たなデータを見つけましたのでご紹介します。

Early Retire Nowについて

Early Retire Now

Early Retire NowはFIREコミュニティの一人である筆者が、保有期間60年までの投資結果を計算したものです。

こちらの表が、1871年から2015年までのデータについて、保有期間30年、40年、50年、60年の成功率をまとめた結果です。

株式は、変わらずS&P500ですが、債券は米国債を使用しています。

成功率の高いところが緑で、低いところが赤になっています。

表を見ると、株式100%(一行目)と株式75%(二行目)の成功率が高いことがわかります。私のシミュレーションでは株式75%を選択して検討していきたいと思います。

株式75%、債券25%を想定する理由

ここで、私が株式75%、債券25%が適切だと考える理由を説明します。

株式75%と株式100%のパターンの比較

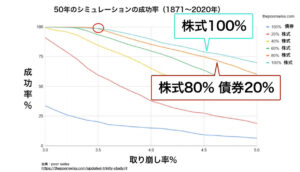

Early Retire Now の結果を見ると、株式100%も株式75%も、成功率は同じくらい高いのですが、敢えて株式75%を選択するのは、最悪シナリオの場合に資産がなくなるのが、株式75%の方が遅いからです。

こちらは50年間資産を取り崩した時の成功率をグラフ化したものです。横軸が取崩し率で、縦軸が成功率を表しています。

成功率は「50年後まで資産が1ドル以上あれば成功(=資産がゼロにならなければ成功)」という先ほどの考え方と同じです。

株式と債券の割合別に線が分かれており、上から株式100%(エメラルドグリーン線)、株式80%(オレンジ線)です。下にいくにしたがって株式の比率が低くなっていますが、成功率も低くなっており、青線の株式0%の成功率が最も低いです。

取崩し率3.5%のところ(赤丸部分)を見ると、株式100%と株式80%は、両方とも成功率が99%近くあります。しかし、取崩し率を増やすと、株式100%のほうが取崩し率が高いです。

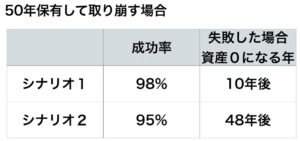

皆さんは、50年運用して売却する場合、以下の2つシナリオのうち、どちらがいいと思いますか?

- シナリオ1:成功率は98%だが、運用に失敗した場合10年後に資産がゼロになる可能性あり

- シナリオ2:成功率は95%だが、運用に失敗した場合48年後に資産がゼロになる可能性あり

どうでしょうか?私ならシナリオ1を選択します。

シナリオ1は、万が一失敗した場合に資産がゼロになるのが10年後だと、早すぎますよね。

シナリオ2は、資産がゼロになるまで48年間あるので、それまでに資産を減らす、アルバイトを始める…等、何らかの対処ができますよね。

この例は極端な例ですが、言いたいのは成功率だけでなく、最悪シナリオを想定することも重要だということです。

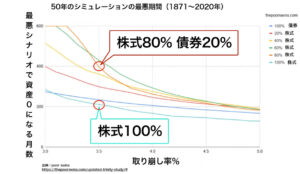

最悪シナリオの結果は?

こちらのグラフをご覧ください。横軸が取崩し率で縦軸が最悪シナリオで資産ゼロになる場合にかかる月数を表しています。

株式100%(エメラルドグリーン線)は、成功率は高いですが、失敗した場合に資産がゼロになるスピードは速いですよね。取崩し率3.5%で成功率99%と高いのに、失敗した場合は17年(200ヶ月)で資産がゼロになる可能性があります。

一方、株式80%(オレンジ線)は、取崩し率3.5%で成功率95%なのに対して、失敗した場合に資産がゼロになるのに33年(400ヶ月)かかります。こちらの方が安全性が高いと言えますよね。

これらを踏まえて、私は、最低シナリオを考えても安全性が高いと言える、株式75%、債券25%のパターンを選択して考察をしていきたいと思います。

税金・運用コストの補正

前述のとおり、トリニティスタディには税金・手数料が計算に含まれていないので、実際に使用するには税金・手数料を勘案して再計算する必要があります。

税金

トリニティスタディでは税金が考慮されていないので、税金分の補正する必要があります。

ただ、税金は投資額、期間、NISA割合等によって変動するので、正確には取崩し率は個別に計算するしかないです。

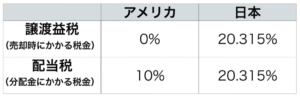

日本では、譲渡益や配当益に対して約20%が課税されます。ですので、取崩し額から約20%を差し引く(=取崩し額に約80%をかける)必要があります。

その際、NISAの割合についても考慮が必要です。

手数料

トリニティスタディでは投資信託やETFの手数料等の運用コストが考慮されていないので、運用コスト分を補正する必要があります。

運用コストは金融機関によって異なるのですが、低コストのインデックス投資・投資信託・ETF等を想定し、0.3%を見ておけばカバーできると考えています。

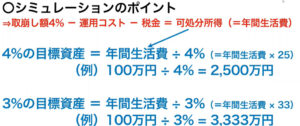

「取崩し額4%ー税金ー運用コスト=可処分所得(=年間生活費)」となります。私たちは、この可処分所得で生活費を賄えるのか、見る必要があります。

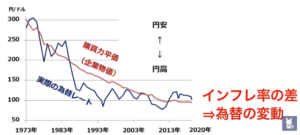

インフレ率は補正が不要です。

理由は、インフレ率は「購買力平価説(★)」により、為替の変動は長期的には補正されるためです。たとえば、日本よりアメリカのほうがインフレしている場合、円高になります。円高だと、ドル建ての金融資産を売却して円に換算すると、金融資産が目減りします。

★購買力平価説とは、『一物一価の法則(ある時点における一つの商品・サービスは同じ価格になる)』を前提とし、自国の通貨と他国の通貨の購買力の比率から中長期的なレートが決まるという理論です。

こちらのグラフは、インフレ率と実際の為替レートを表しています。赤線はドル・円の購買力平価(日本と米のインフレ率の差)、青線は実際の為替レートの推移です。

完全に一致はしませんが、赤線に沿って、為替レートも推移していることが分かります。

シミュレーション結果

それでは、「取崩し額4%ー税金ー運用コスト=可処分所得(=年間生活費)」で生活費を賄えるのか、シミュレーションをしていきます。

可処分所得が4%の場合は目標資産は年間生活費の25倍ですが、可処分所得が3%の場合は年間生活費の33倍になります。全然違いますよね。

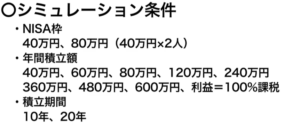

2つの条件でシミュレーションしました。

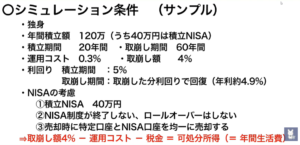

条件1 独身の場合

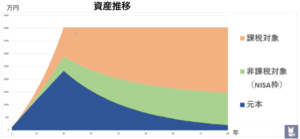

結果はこちらです。こちらのグラフは上記の条件でシミュレーションした場合の資産推移を表しています。

横軸が年数、縦軸が資産額です。

青色が積み立てた元本、緑色が非課税対象(NISA口座の利益)、オレンジ色が課税対象(特定口座の利益)です。

1年目から20年目までは、毎年120万円ずつ積み立てしながら運用しているため、急激に資産が増えています。20年で4,030万円資産が形成でき、約半分の2,240万円が元本、残りが利益となっています。

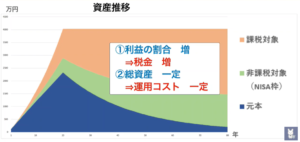

このグラフとのポイントは二つあります。

- 利益の割合は増加:資産形成後の20年目以降、投資をやめて資産を切り崩していくことになるので、元本(青色)は減っていきますが、利益(オレンジ色+緑色)の割合は増加していきます。利益の割合が増えていくと、税金の割合も増えていくので、注意が必要です。

- 資産形成後の総資産が一定:資産形成後の20年目以降、総資産4,030万円の4%を60年間取り崩していきますが、総資産が一定です。取崩し額お一定のため、運用コストも一定になります。

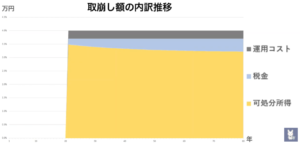

こちらが取崩し額4%に占める運用コストと税金の割合表したグラフです。グレイが運用コストで0.3%かかっています。水色が税金、黄色が可処分所得です。

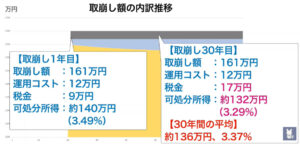

取崩し初年度では、取崩し額は総資産の4%の161万円です。取崩し額161万円に対して、運用コストが0.3%の12万円、税金は課税対象の利益42万円に対して20.315%の9万円です。つまり、取崩し額161万円ー運用コスト12万円ー税金9万円=可処分所得140万円(3.49%)となります。

取崩し30年目では、取崩し161万円(同額)に対して、運用コストは12万円と同額ですが、税金は課税対象の利益82万円に対してかかるため、17万円(+8万円)に増えます。その結果、取崩し額161万円ー運用コスト12万円ー税金17万円=可処分所得は132万円(3.29%)に減ります(▲8万円(▲0.2%))。

つまり、4%ルールの理論通りの成功率を忠実に再現したいなら、初年度の可処分所得は140万円とし、30年目の132万円に向けて減らしていくといいということがわかります。パーセントでいうと、初年度を3.49%とし、30年目に向けて3.29%に減らしていくということです。

ただ、この可処分所得のパーセントが一定でないと、生活費を計算しにくいですし、目標資産を算出するための計算もしにくいので、毎年一定だとするといくらくらいになるのか、概算を計算していきます。

結果は、30年間の平均は136万円(3.37%)になりました。

つまり、30年間資産が枯渇しないように生活するには、毎年資産の4%を取り崩すと成功すると言われていますが、

積立NISAを活用しつつ、毎年120万円ずつ積立をした独身の方の場合、運用コストと税金を差し引くと、可処分所得はおおよそ3.37%になる

という結果になりました。

話は元に戻しますが、トリニティスタディにおいて、株式75%、債券25%の場合、保有期間中の資産がゼロにならない成功率95%以上の取崩し率は、30年で4.0%、40年で3.75%、50年で3.50%、60年で3.50%でした。

それぞれの取崩し率で、税金と運用コストを差し引き、可処分所得を計算した結果はこちらのグラフのとおりです。30年は上述のとおり3.37%、40年は3.75%、50年は2.89%、60年は2.87%です。

条件2 バリエーションあり(独身・既婚、積立額、積立期間)

先ほどの独身の方の場合のNISA枠40万円に、既婚の場合のNISA枠80万円(40万円×2)を追加して計2パターンをシミュレーションしました。

そのほか、年間積立額についても、先ほどの年間120万円に+して40万円、60万円、80万円、240万円、360万円、480万円、600万円を追加しました。

積立期間は10年間と20年間です。

シミュレーション結果はこちらの表をご覧ください。

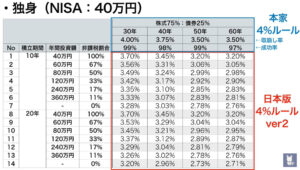

独身の場合

まずは独身のパターンです。

表の見方を説明します。

- 右上のヘッダ(青枠部分)が本家の4%ルールです。たとえば、本家4%ルールでは、株式75%、債券25%で資産を保有した場合、30年間資産を4%ずつ取り崩していった場合、資産がゼロになっていない確率が99%であることがわかります。

- その下の赤枠部分が今回のシミュレーションにより導いた日本版4%ルールです。左側は、資産形成するまでの積立期間・年間投資額・非課税割合を示しています。

- No.2は毎年60万円ずつ投資を行っていくケースです。投資額のうち40万円はNISA口座で非課税になるので、残り20万円の運用利益に対して課税されます。よって、非課税割合は67%(=40÷60)です。この場合、本家4%ルールでは、30年間資産を99%の確率で保有するための取り崩し率は4.0%でしたが、日本版では、可処分所得の割合は3.56%という結果になりました。40年間の場合は3.31%、50年間の場合は3.06%、60年間の場合は3.05%になりました。

- また積立期間を10年と20年の2パターン用意しています。たとえば、No.4とNo.11で、年間120万円を10年積み立てた方と20年積み立てた方の結果、30年間資産がゼロにならないようにするための取崩し率は、10年が3.42%、20年が3.37%になります。長い期間、積立をしたほうが複利の力で利益の占める割合が大きくなるため、税負担が大きくなり、可処分所得は減っています。ただ、10年と20年の差は0.05%ですので、複利の力といっても、10年の差はそこまでないですね。つまり、資産形成の期間は可処分所得にそこまで影響はないということがわかります。

- No.7とNo.14は、年間投資額はゼロとなっています。これはあり得ないのですが、年間の非課税割合がゼロの場合をシミュレーションしています。年間投資額の多い人は、これを参考にしてみてください。

結論、可処分所得が何パーセントになるのかは、NISA口座と特定口座の割合で決まります。NISA枠の割合が大きければ、税金は限りなくゼロに近づきます。

これらをもとに算出した、可処分所得の最大値と最小値はこちらです。

| 取崩し期間 | 最大値 | 最小値 |

| 30年の場合 | 3.70% | 3.20% |

| 40年の場合 | 3.45% | 2.96% |

| 50年の場合 | 3.20% | 2.73% |

| 60年の場合 | 3.20% | 2.71% |

実際はありえないケースですが、NISAを使わなかったとしても、可処分所得を2.71%で見込んでおけば、60年の取り崩しても大丈夫と言えます。

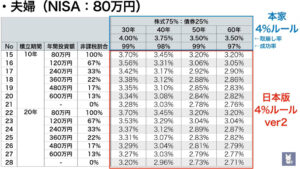

夫婦の場合

ご夫婦でFIREを目指す場合はこちらです。

ご夫婦の方が独身よりも入金力が高いので、先ほどよりも投資額を大きくしています。

No.24のとおり、20年間、年間240万円を積立したご夫婦の場合、可処分所得は30年で3.37%、40年で3.12%、50年で2.89%、60年で2.87%となります。

最大値・最小値はこちらのとおりで、独身の場合と変わりません。

まとめ

本家4%ルールからの補正箇所は以下の2点です。

- 売却時の税金(NISAも考慮)

- 運用コストの2つです。

この2点を組み込んで、可処分所得を計算しました。

その結果はこちらのとおりです。

本家の4%ルールより、0.5%~0.7%程度ネガティブな結果となってしまいましたが、みなさん、どう思われましたか?

質問や感想があれば、どしどしご連絡ください。

それではまたー!