どーもこんにちは、ふくわらです。

こちらの記事では、「FIREという生き方。完全リタイア・セミリタイアまでにいくら必要なの?何年で達成できるの?」という疑問にお答えします。

FIREを達成するための目標資産や到達するまでの年数をシミュレーションした結果を紹介していきます。

Youtubeチャンネルでも詳しく解説しているので、良かったらご覧ください。

FIREとは

皆さんはFIREっていう言葉の意味を知っていますか?

FIREとはFinancial Independence, Retire Earlyの頭文字を取った造語で

日本語にすると「経済的自立、早期退職・セミリタイア」を意味します。

簡単に言うと、

「早く資産を作って、仕事に縛られた生活から自分を解放する」っていう生き方です。

もともとはアメリカのミレニアル世代っていう30代の社会人を中心に流行して

日本でも三菱サラリーマンさんが30歳でFIREした話をまとめた本や

最近ではオリエンタルラジオの中田敦彦さんやリベ大などのYouTubeでも数多く紹介されています。

一般には60歳定年、65歳定年なんかも言われている中で40代とかでリタイアして自由に生きる生活・・・控えめに言っても最高ですよね。

FIREまでの流れ

では「どうやってFIREするのか?FIRE後どうなるのか?」ですが

簡単にまとめるとこんな感じです。

- 目標資産を決める

- 投資しまくる

- FIRE到達、自由な生活へ

目標資産を決めて、投資しまくって、FIRE達成したら運用益で生活、という流れです。

1.目標資産を決める

まずは目標とする資産を計算します。

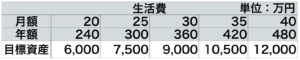

目標資産は年間の生活費の25倍になります。

例えば毎月の生活費が20万円の人なら年間生活費が240万円なので、×25の6,000万円分、資産があればFIRE可能です。

これは4%ルールというアメリカのトリニティ大学が過去のデータを研究した結果があるからです。

4%ルールとは「金融資産の4%を30年間取り崩しつづけても資産が持続する確率が95%」という研究結果です。

「資産が持続する確率が95%」とは、例えば6,000万円の4%、つまり240万円ずつ毎年取り崩し続けても30年後に資産が枯渇しない(0にならない)確率が95%ということです。

しかも30年後に0にならないだけではなく、中央値(一番真ん中の結果)で8.5倍に増えるという結果でした。

通常6,000万円を4%ずつ取り崩していったら25年で0になりますが、米国株等に投資していったら中央値で5憶円に増えていたということですからね。すごいですよね。

生活費別の目標資産はこちらのようになります。

月に20万円で生活する場合の目標資産は6,000万円になります。

2.投資しまくる

目標が定まったらインデックス投資などの長期投資した際に成長が見込める資産に投資していきます。

どの資産に投資すればいいか分からない人は「全世界株式(除く日本)に投資する理由」っていう動画を過去に作成していますので見て頂けたら嬉しいです。

3.FIRE達成

そして目標資産に到達したらFIRE達成です。

仕事にコントロールされずに自由な生き方が可能になります。

FIRE後は毎年4%ずつ取り崩していくことで生活が可能です。

また、ポイントとしては完全にリタイアするのではなく、セミリタイアでFIREするという方法もあります。

セミリタイアであれば必要な生活費を減らせるため、目標資産への到達スピードが早まります。

例えば生活費20万円必要な人の場合、20万円のうち10万円はパートで稼ぐということであれば

目標資産は半分の3,000万円でよくなります。

また社会保険料の負担軽減や社会との関わりを持ち続けることにもつながるため、完全リタイアではなくセミリタイアを私は推奨します。

目標資産までのシミュレーション

ではFIREするまで、どのくらいの資産が必要で、その資産までにどのくらいの年数がかかるのか。

完全リタイア版とセミリタイア版それぞれでシミュレーションしていきます。

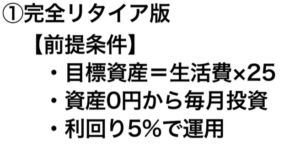

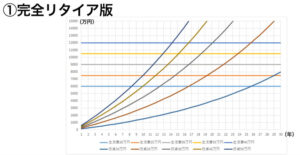

まず完全リタイア版の前提条件はこちらになります。

目標資産は4%ルールに従い生活費の25倍とします。

資産0円からスタートして毎月投資していき、利回り5%で運用できたとして何年で目標資産に到達するのか検証します。

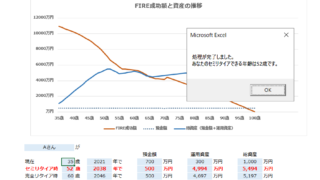

結果はこちらの通りです。

横軸が年数で、縦軸が投資した金額を表しています。

左下から右上に伸びている線は毎月投資できる金額ごとの投資資産の積算額の推移です。

横にまっすぐひかれた線は生活費ごとの目標資産を表しています。

この投資資産の線と目標資産の線の交わるところがFIREを達成するタイミングになります。

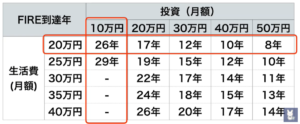

FIREに到達する年数(交わる箇所)を分かりやすく表にまとめるとこのようになっています。

例えば独身の方で生活費20万円のFIREを目指して、毎月10万円投資している人の場合は

30歳から投資を始めたとすると26年、56歳でFIREになりますね。

60歳定年よりは早期のリタイアとなりますが、あまり変わらないですかね。

まぁでもこれは完全リタイア版の結果です。

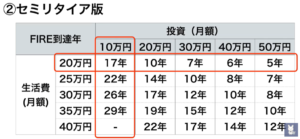

セミリタイア版のシミュレーション結果もご覧ください。

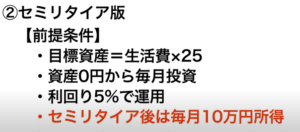

セミリタイア版は

FIRE後、毎月10万円分アルバイトなどの所得がある前提としています。

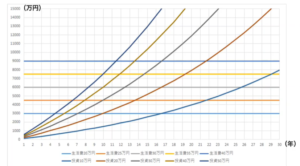

グラフにするとこちらの通りです。

月10万円の収入によって必要な生活費が10万円減らせますので

目標資産のラインがぐぐっと下がっていることが分かります。

FIRE到達までの必要年数を表にするとこちらになります。

先ほどの生活費20万円のFIREを目指して毎月10万円投資する人の場合

30歳から投資したとすると17年、47歳でFIREできます。

40代でセミリタイアできるというのは夢がありますよね。

既に資産がそれなりにあるって人は目標資産を減らして見てみてください。

例えば資産が今1,000万円あるよって人が生活費20万円のFIREを目指す場合は

目標資産を3,000万円から2,000万円に減らせます。

仮に月20万円投資できる場合、3,000万円のときは約10年かかっていましたが

既に1,000万円資産がある場合は約7年でFIRE達成、という見方になります。

まとめ

最後まとめです。

FIREとはFinancial Independence, Retire Early

早期の資産形成・仕事からの解放を意味します。

FIREまでの流れは、

1.目標資産を決める

2.投資しまくる

3.FIRE到達、自由な生活へ

です。

目標資産を計算し、FIREを目指しましょう!

それでは、また!