どーもこんにちは、ふくわらです。

こちらの記事では、FIRE、セミリタイアに必要な目標資産について、正しい計算方法を説明します。

FIREに必要な資産額は一般に「4%ルールを根拠にして、年間生活費の25倍」で計算できるとよく言われています。

お勧めしない理由はいくつかあるんですが、

一番大きな理由は将来の収入の変動が考慮されていないからです。

例えば、

- 完全リタイアした後収入がさらに減ること

老後の年金を受給し始めた後は収入が増えること、等が考慮できていません。 - 収入が変動すると資産収入から得たい金額も変動していきます。

結果、目標資産が多すぎたり、少なすぎたりしてしまいます。

目標資産の計算方法について、こちらの動画で詳しく解説していますので、よかったらご覧ください。

【FIRE計画#3】精度の高い目標資産の計算方法

また、今回の動画は日本版4%ルールの考え方をベースに説明しています。

という方はこちらの記事や2つの動画を見て頂けると理解しやすいと思います。

【FIRE計画#1】日本版4%ルール ver1【日本での問題点3つを踏まえて補正しました】

【FIRE計画#2】日本版4%ルール ver2【改めて日本人用に補正しました】

結論

最初に結論をお伝えします。

4%ルールの問題点

目標資産を単純に4%ルールで計算したときの問題点は、

- 取崩し期間が30年以上の場合成立しないこと。

- 正確な取り崩し率は4%ではないこと。

- 収入が変動することが考慮できていないこと。

この3つです。

目標資産の考え方

目標資産の考え方を簡単に言うと

人生全体で収入が不足する箇所を計算して、それを日本版4%ルールで逆算する、というもの。

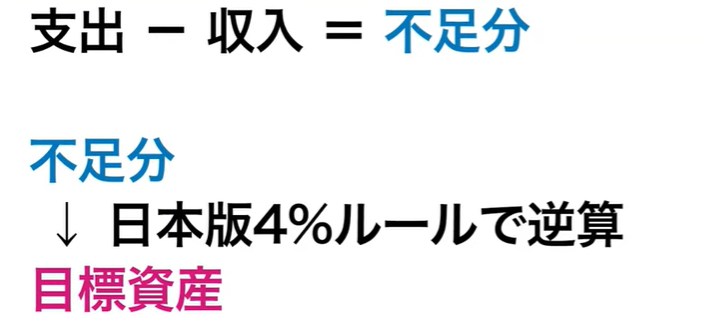

要するに、

支出 - 収入 = 不足分

不足分 ⇒ 日本版4%ルールで逆算 ⇒ 目標資産

ということです。

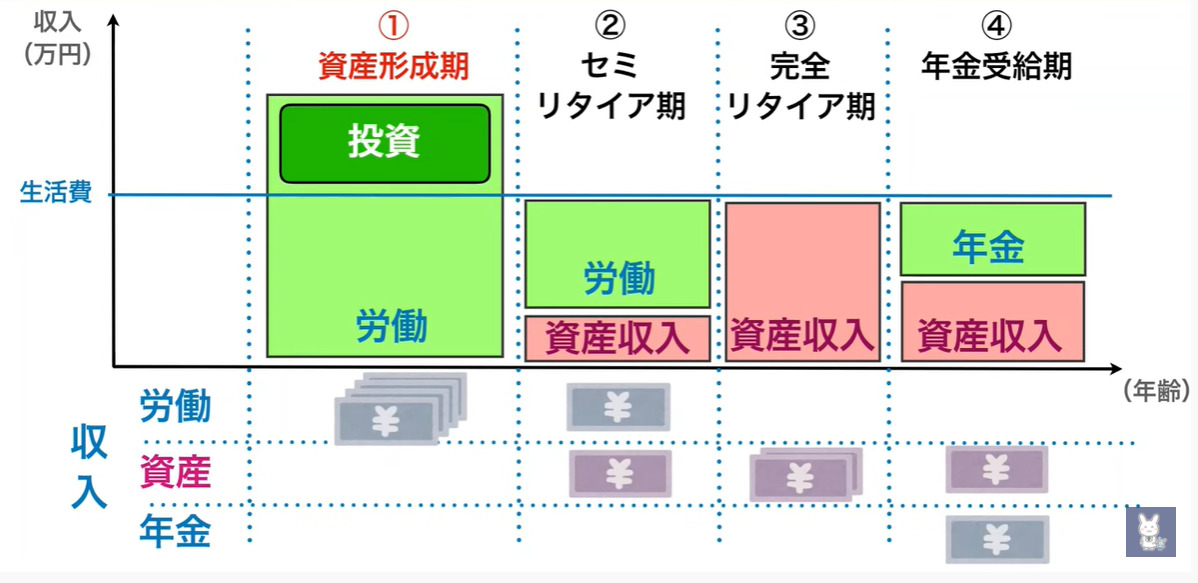

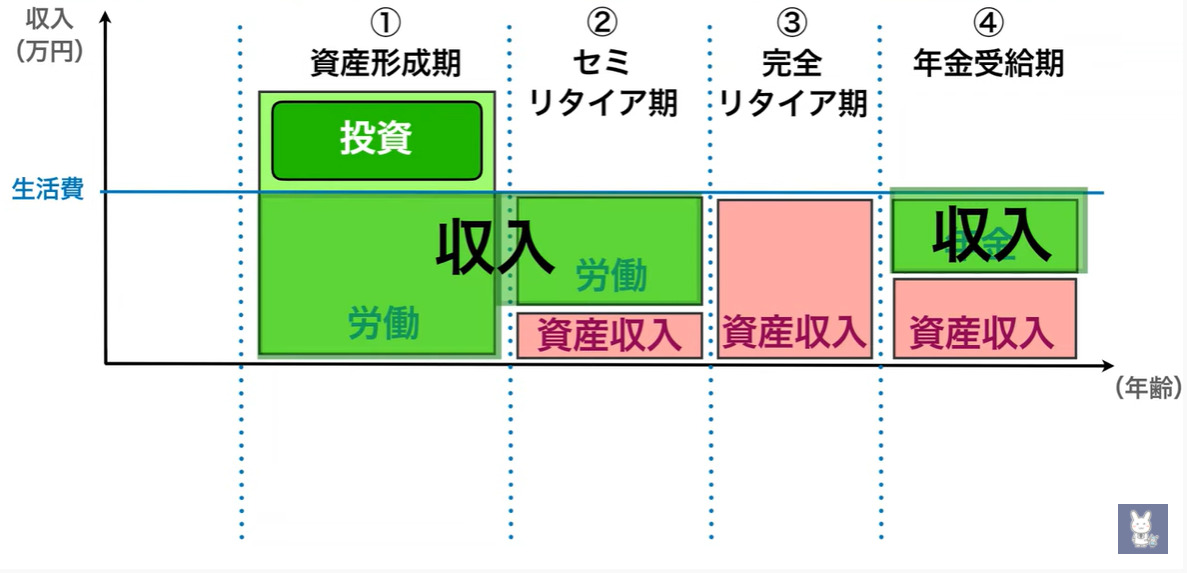

人生を4つのフェーズに分ける

不足分を見積もるためには、人生を4つのフェーズに分割して考えるとイメージしやすいです。

人生は収入の変化に応じて

- 資産形成期

- セミリタイア期

- 完全リタイア期

- 年金受給期

の4つのフェーズに分割できます。

目標資産の計算方法

目標資産の計算時には、目標資産に対する不足分を「面」で考えます。

横に串刺しにして、日本版4%ルールをもとに必要資産を計算していきます。

これでかなり精度の高い目標資産が計算できます。

それでは1つずつ

順番に解説していきます。

従来の計算方法の問題点

まずは従来の計算方法の問題点を説明します。

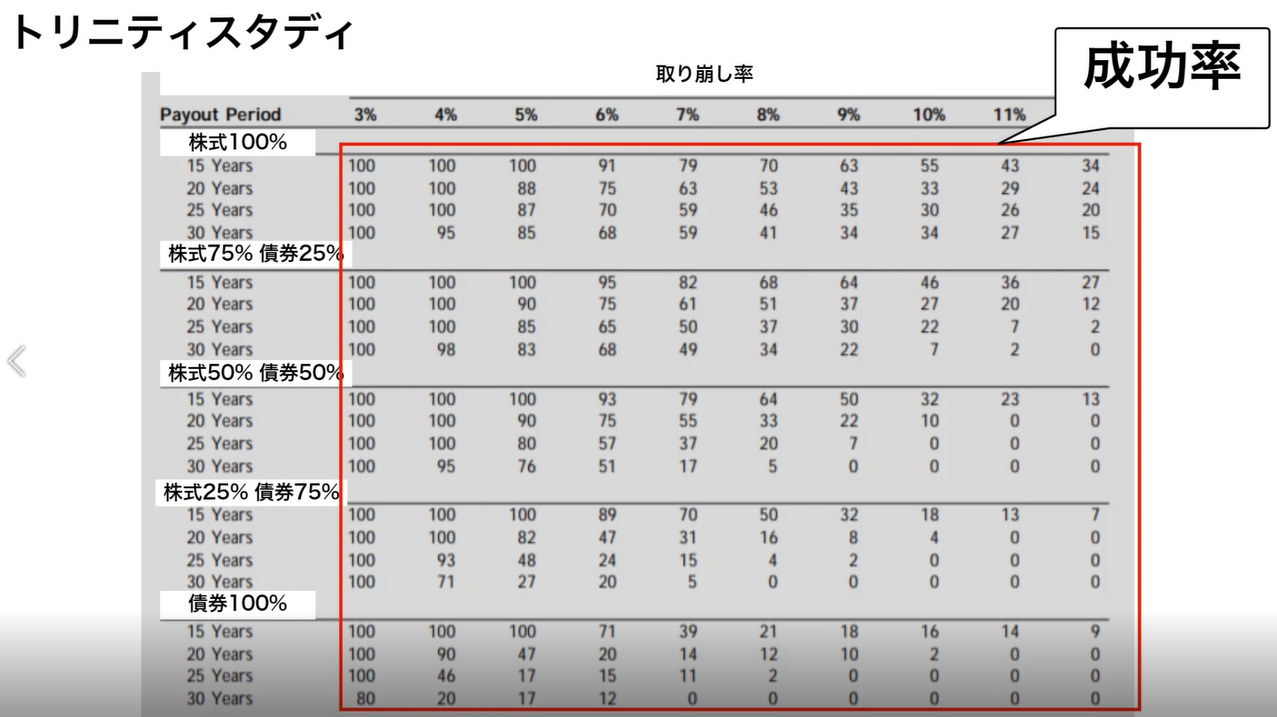

冒頭でもお伝えした通り、FIREするために必要な資産額は一般に4%ルールを根拠にして、年間生活費の25倍で計算するとよく言われています。

これはトリニティスタディを基にしています。

この計算方法は概算、目安を計算する方法としては非常に分かりやすいんですが

この計算方法には問題点が3つあります。

- 取崩し期間が30年以上の場合成立しないこと。

- 正確な取り崩し率は4%ではないこと。

- 収入が変動することが考慮できていないこと。

①取崩し期間が30年以上の場合成立しないこと

1つ目は取崩し期間が30年以上の場合成立しないということです。

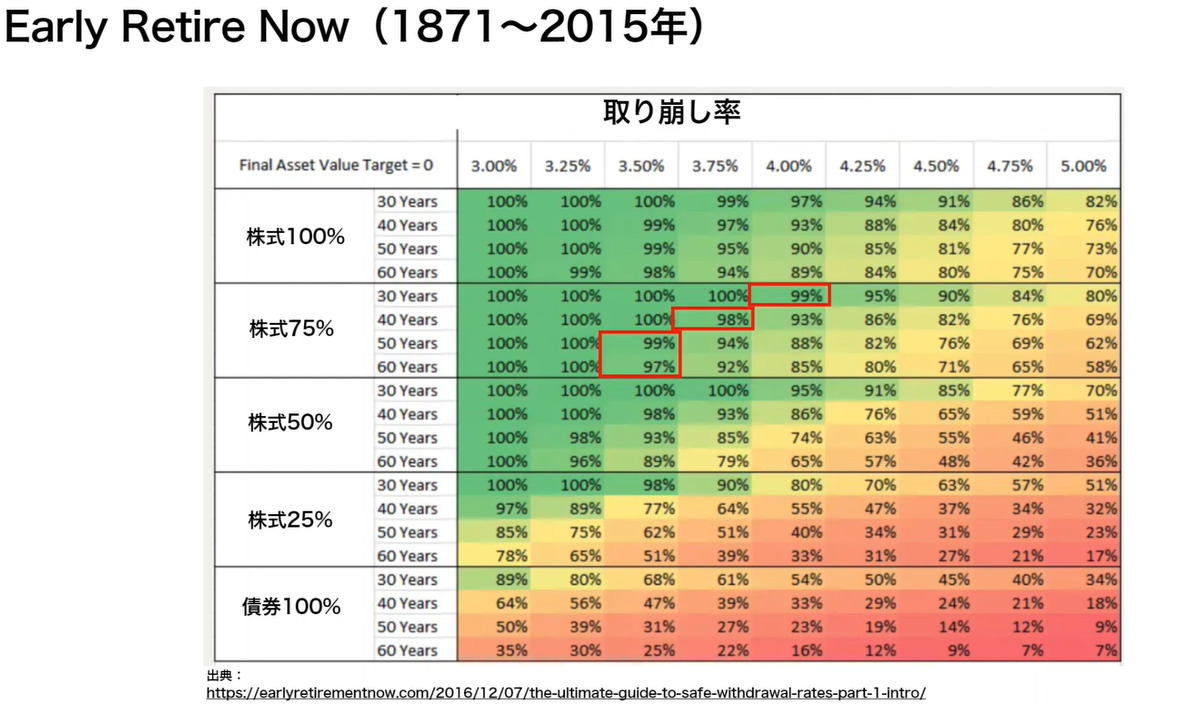

資産の4%を取り崩して、99%成功するというデータがあるのは30年間取り崩した場合です。

こちらはEarly retirement nowから引用したデータです。

30年の場合は成功率99%ですが

40年の場合は93%

50年の場合は88%

60年の場合は85%

と成功率は落ちていきます。

若くしてFIREする方も増えてきて、寿命も延びている昨今。

90%を切る成功率で問題ないのか、疑問に思えてきます。

取り崩す期間によって40年、50年、60年の数字を使う必要があるということです。

②正確な取り崩し率は4%ではないこと

2つ目は正確な取り崩し率は4%ではないということです。

運用コスト・税金を差し引くと4%より少なくなります。

詳細はこちらの記事で説明していますので、ご覧ください。

③収入変動を考慮できていないこと

3つ目は収入が変動することが考慮できていないということです。

動画の冒頭でもお伝えした通り、

従来の計算方法だと

完全リタイアした後収入がさらに減ること

老後の年金を受給し始めた後は収入が増えること、等が考慮できていません。

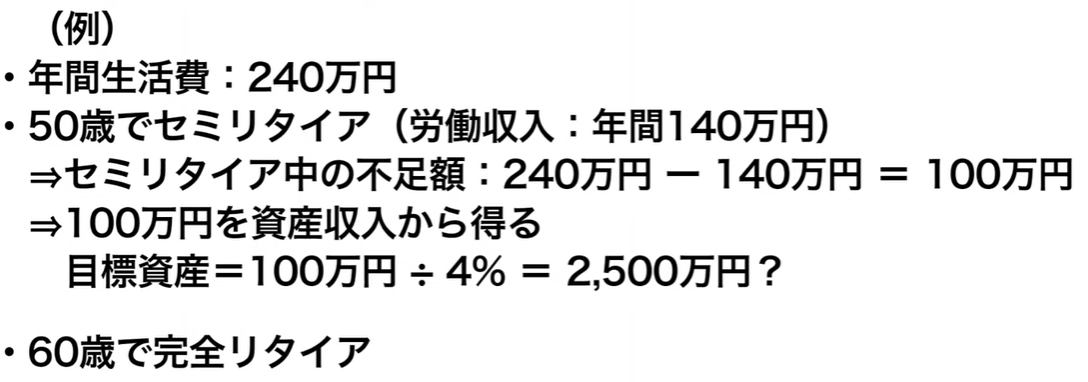

例えば

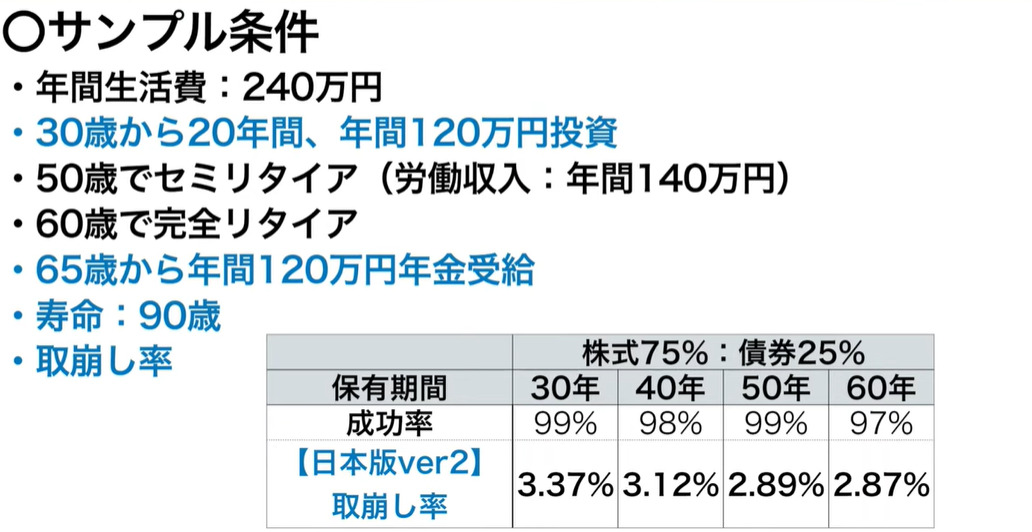

年間生活費が240万円、

50歳でセミリタイア、

60歳で完全リタイアする方を例に考えます。

セミリタイア中は年間140万円を労働収入から得る予定とします。

この場合セミリタイア中は100万円を資産収入から賄う必要があります。

ではセミリタイア時に必要な資産は

100万円÷4%、100万円×25=2500万円

これで良いんでしょうか?

50歳から60歳までは年間140万円の労働収入がありますが、

60歳で完全リタイアしたら労働収入はゼロになります。

現状の老齢年金制度では基本的には年金の受給開始は65歳からです。

資産収入100万円だけで生活する、というのはちょっと厳しいですよね。

年金を60歳から前倒しで受給する仕組みもありますが、最大30%減額となってしまいます。

では完全リタイアを60歳ではなくて65歳に変えますか?

ここまで来ると計画がちょっと破綻してきてしまいますよね。

では資産収入をもっと多く、毎年200万円得る計画とした場合どうなるでしょうか。

年金を65歳から年間120万円受給したとして、受給し始めた後は

不足額がマイナス120万円なので、120万円持てあますことになります。

資産収入200万円は余裕すぎるということですね。

つまり適切な目標にしないと資産を過剰に用意しすぎたり、足りなくなったりしてしまいます。

これらを解決できる、収入の変化に対応した目標資産の計算方法をここから説明していきます。

目標資産の考え方

FIRE可能となる目標資産を計算する考え方はこちらの通りです。

生涯の支出から予定している収入を除いて、不足する期間、金額を導きます。

不足分をもとに、日本版4%ルールを使って必要な資産を逆算していきます。

これで目標資産が計算できます。

次の章で、人生を4つのフェーズに分解しながら、詳しく説明していきます。

人生のフェーズ4つ

人生のフェーズ、正確には社会人以降のフェーズになりますが

収入の変化によって、全部で4つのフェーズに分解できると私は考えます。

- 資産形成期

- セミリタイア期

- 完全リタイア期

- 年金受給期

この4つです。

FIREを目指す方の多くはいきなり完全リタイアするのではなく、

まずはセミリタイアする方が多いと考えています。

なので今回はセミリタイア期を加えています。

ちなみに完全リタイアではなくセミリタイアを目指す理由については

こちらの動画で解説しています。

セミリタイアを目指す理由はマズローの5大欲求説から考えると当然、という内容です。

まだ見ていない方は良かったらご覧ください。

話を戻して4つのフェーズを図解を使って解説していきます。

こちらはFIREを目指す方の人生の収支の変動を表した図です。

資産形成期

まず、資産形成期です。

これは、社会人になってから、FIRE、セミリタイアするまでの期間を指します。

労働収入で生活費を賄い、余剰資金は投資に回し、資産を拡大しているフェーズです。

この動画を見ている多くの方が、このフェーズに該当しているんではないかと思います。

私もこのフェーズです。

セミリタイア期

次に、セミリタイア期です。

これは、FIRE、セミリタイアした後から完全リタイアするまでの期間を指します。

アルバイトや好きな仕事の労働収入、+金融資産の資産収入で生活しているフェーズです。

FIREまでの目標資産を考えるときにこのフェーズまでをイメージして計算されている方が多いんじゃないかと思います。

完全リタイア期

続いて、完全リタイア期です。

これは、完全に仕事をやめてから、老後の年金を受給し始めるまでの期間を指します。

この期間は労働や年金による収入がないため、資産収入のみで生活することになります。

年金受給期

最後に、年金受給期です。

これは、老後の年金を受給し始めてから、亡くなるまでの期間を指します。

年金と資産収入で生活しているフェーズです。

また、支出について、今回の説明としては年間生活費は生涯一定という条件で説明していきます。

ただ、考え方を理解していただければ、支出がフェーズごとに変動しても計算可能になっています。

そして支出が一定という条件なので

今回の計算方法は独身、または子供のいないご夫婦向けということになっています。

子供のいるご家族向けの計算方法についても、別の動画にまとめて説明しています。

ということで、人生の収入の変化は、この4パターンに分割できることが分かりました。

目標資産の計算方法

やっと本題ですが、FIRE可能となる目標資産の計算方法について説明します。

目標資産の考え方は、こちら。

支出-収入=不足分

不足分⇒日本版4%ルールで逆算⇒目標資産

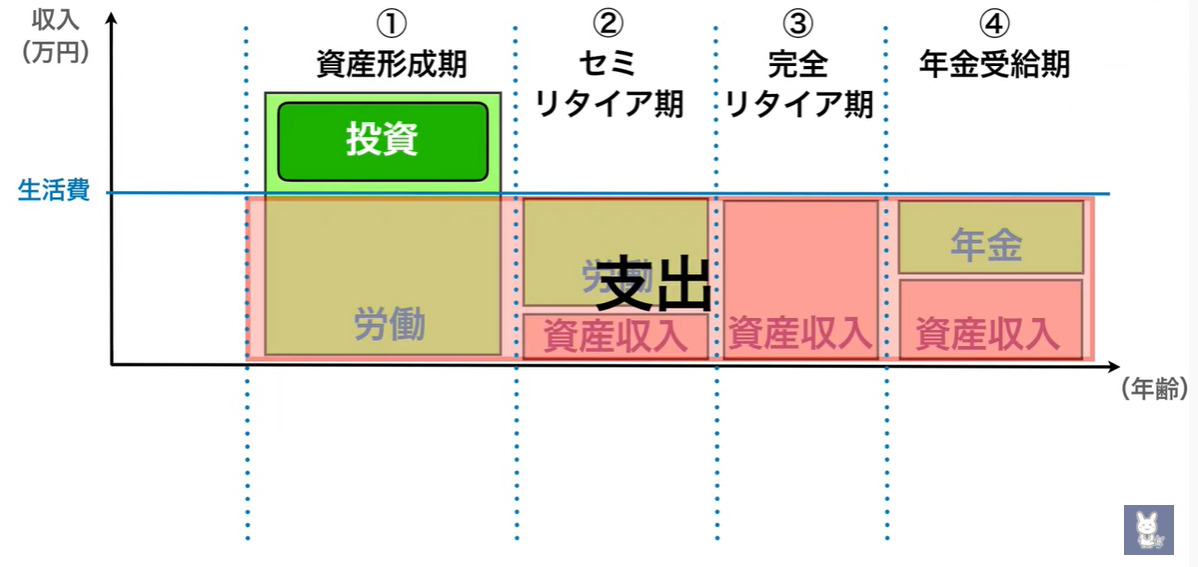

支出から収入を除いた部分が不足分でした。

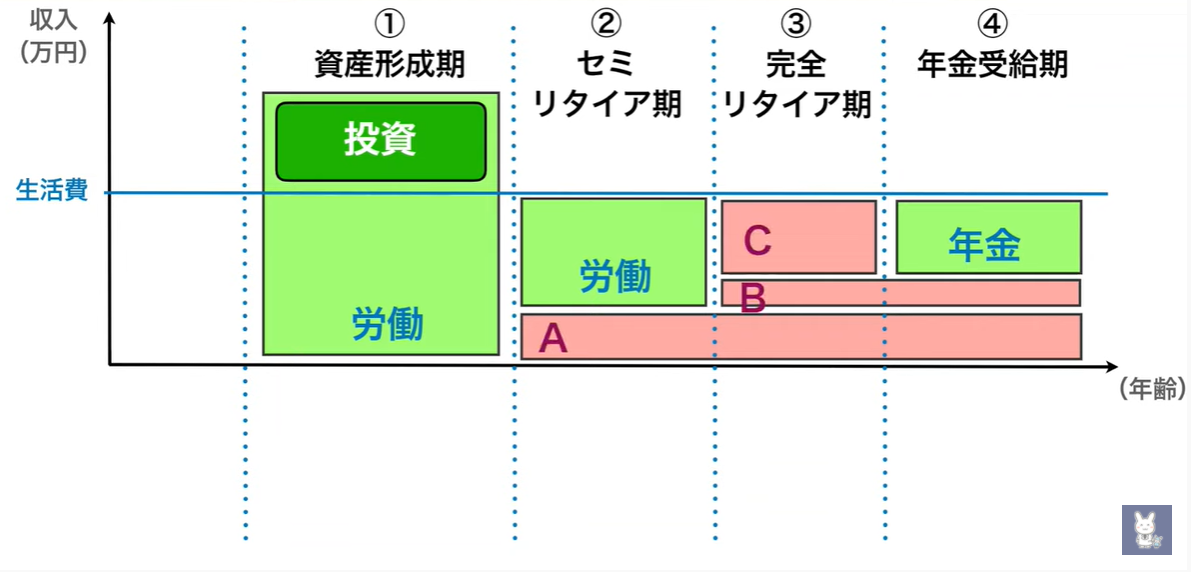

先ほどの人生のフェーズをもとに算出した不足分を「面」で考えていきます。

まず、支出から。

支出は、生涯通じて一定としていますので、この部分が支出です。

次に、収入です。

今回は必要な金融資産を逆算したいので、資産収入以外の収入を洗い出します。

具体的には労働収入と年金収入の洗い出しです。

こちらの緑色の部分が労働と年金からの収入です。

つまり、人生における不足分はこの紫の部分になります。

この不足分をフェーズごとではなく、

横に串刺しにして、見ていきます。

重要なのでもう一度言いますが、

不足分を洗い出したら

縦ではなく、横に串刺しにして必要資産を計算していきます。

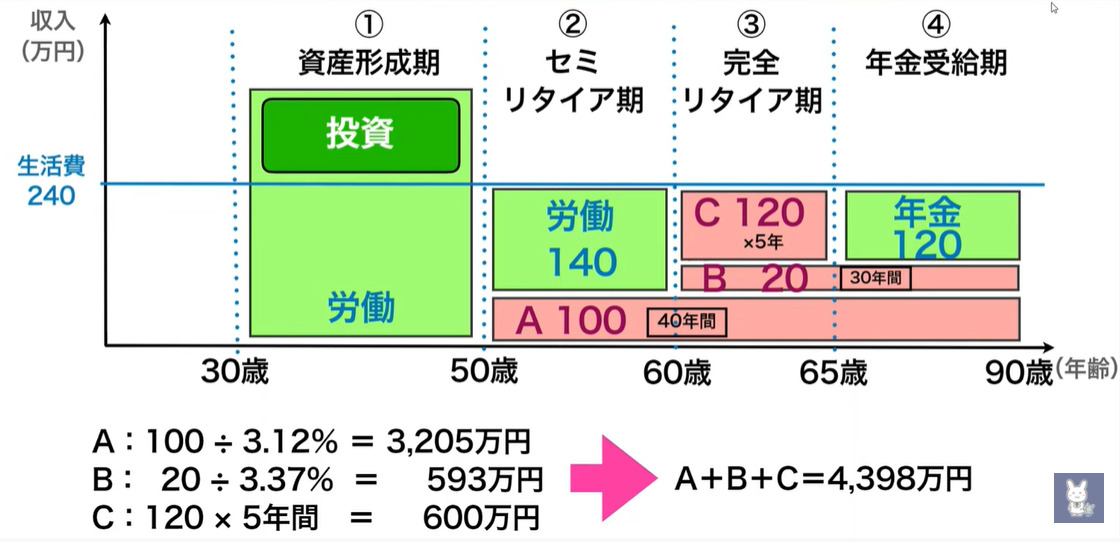

すると、このように分割できます。

A = FIRE後、亡くなるまで不足する金額

B = 完全リタイア後、亡くなるまで不足する金額

C = 完全リタイア期に、不足する金額のうち、AとBを除いた金額

とします。

ではA,B,Cを賄うために必要な資産を計算していきます。

ここで日本版の4%ルールを使います。

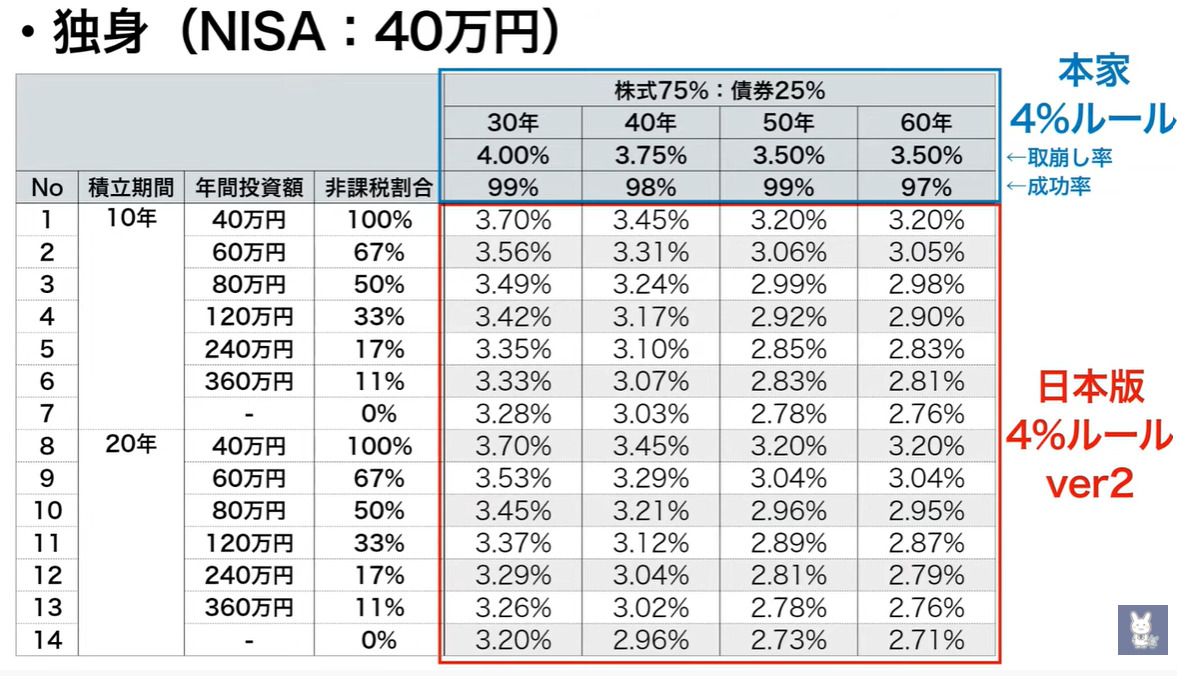

この動画では日本版4%ルールver2の数字をもとに計算していきます。

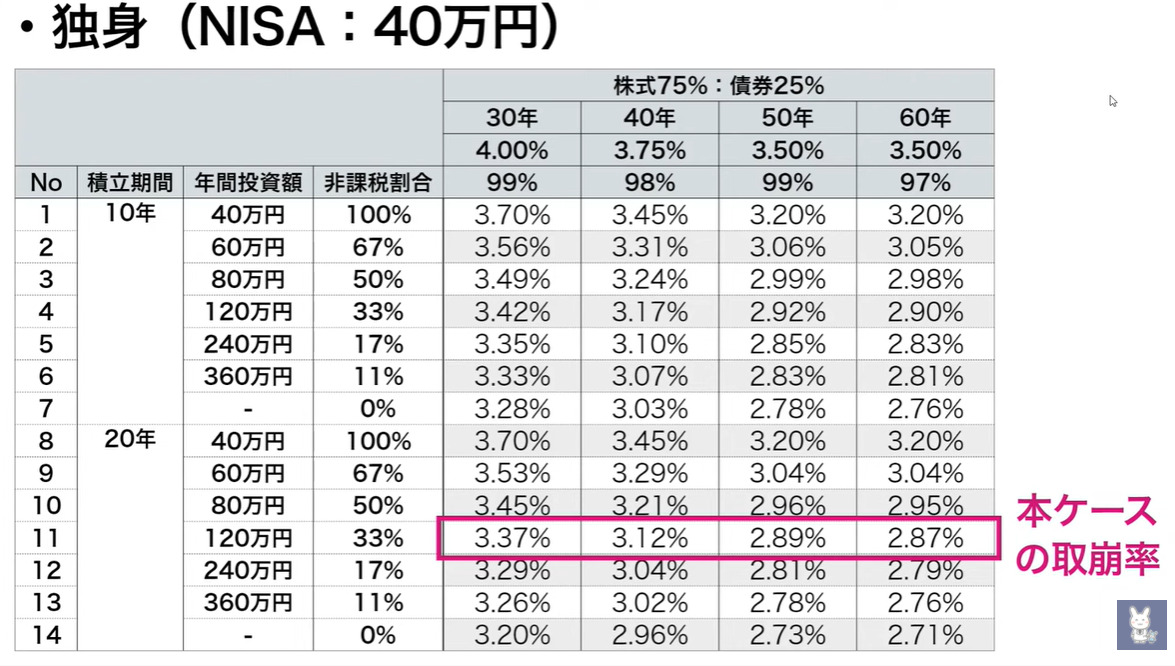

日本版の4%ルールver2における保有期間別の取り崩し率はこちらの表の通りです。

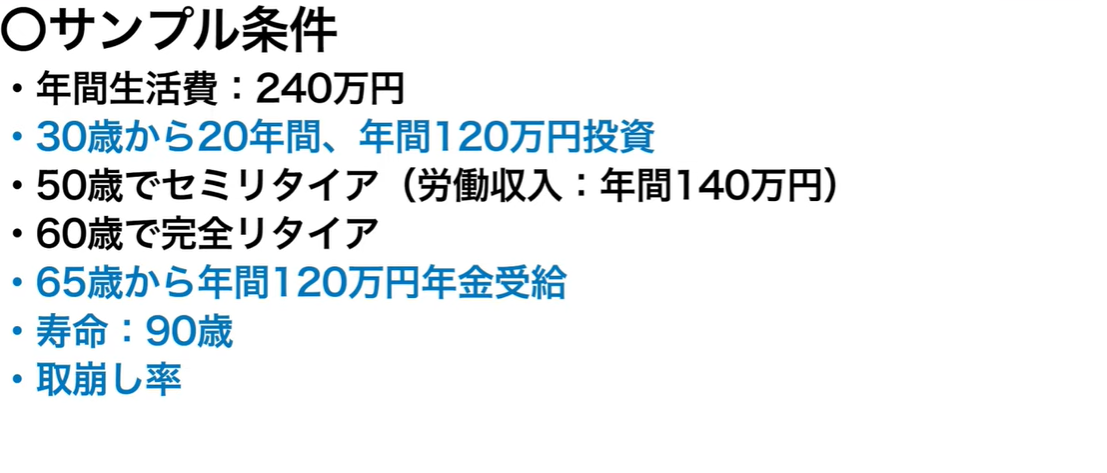

今回はこちらのケースで考えていきます。

基本的には先ほどの例と同様です。

取り崩し率は先ほどの表から、条件に近い結果を探して

こちらの取り崩し率になることが分かります。

結果、条件はこちらの通りになります。

これをもとにまずは、Aを賄うために必要な資産を計算します。

Aの単年の不足額は年間生活費-セミリタイア期の労働収入になります。

この不足額に対して日本版4%ルールの取り崩し率で割ります。

年間生活費240万円-労働収入140万円で100万円が毎年不足します。

50歳から亡くなるまでは40年ありますので、保有期間40年の取り崩し(3.12%)を使います。

Aを賄うために必要な資産は

100万円÷3.12%=3,205万円になります。

3,205万円の3.12%である100万円を毎年取り崩していっても

98%の確率で40年後まで毎年100万円を取り崩すことが可能ということです。

次に、Bに必要な資産を計算します。

Bは年間生活費-A-老後の年金から計算できます。

例えば年金が年間120万円受給できるとした場合

先ほどの例で計算すると

年間生活費240万円-Aの100万円-年金120万円=20万円が毎年不足します。

Bは60歳から亡くなるまでの期間のため

保有期間30年間の取り崩し率を使います。

Bを賄うために必要な資産は

20万円÷3.37%=593万円になります。

年金の受給額については、

年金機構のHPでご自身の概算を調べることが出来ます。

セミリタイアを想定して、50歳から厚生年金を払わなくなるパターンとか

結構詳細にシミュレーションできますので試してみてください。

最後に、Cに必要な資産を計算します。

Cの単年の不足額は年間生活費-AーBです。

先ほどの例で計算すると

年間生活費240万円-Aの100万円ーBの20万円=120万円になります。

Cを必要とする期間は短いため、4%ルールは使わずに単純に年数でかけます。

60歳で完全リタイア、65歳で年金受給という想定の場合

不足額120万円×5年間なので、Cを賄うために必要な資産は600万円になります。

まとめると

A = 不足額100万円 ÷ 3.12% = 3,205万円

B = 不足額20万円 ÷ 3.37% = 593万円

C = 不足額120万円 × 5年間 = 600万円

A + B + C = 4,398万円

となりました。

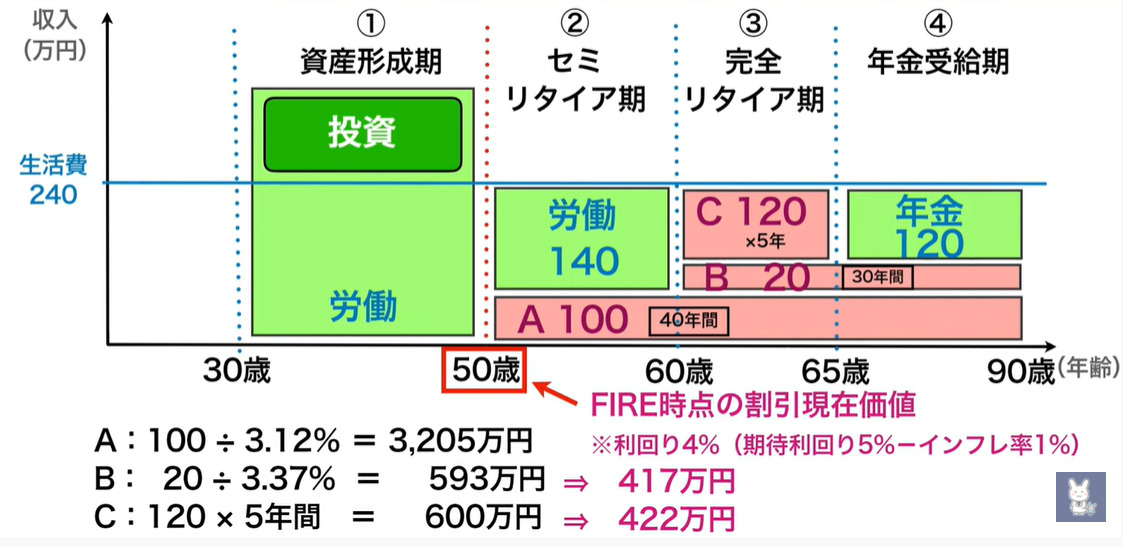

ではFIREするための目標資産はいくらになるでしょうか。

今回の例ですと50歳でセミリタイアするときにいくら資産があればいいのか?

というのが知りたいことです。

そうなると、B、Cはもう少し少なくてもよくなります。

B,Cが必要になるのは50歳時点ではないからです。

Cを例に説明すると60歳で600万円必要ということですが

50歳時点で600万円なくてもOKです。

50歳からの10年間、運用していくと資産は増えていく可能性が高いからです。

仮に期待利回り5%として、インフレ率1%を引いた4%を想定利回りとして計算すると

60歳での600万円は50歳での422万円になります。

これは割引現在価値と言います。

同様にBの593万円。50歳時点の割引現在価値は417万円になります。

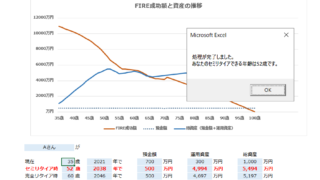

A+B+Cを計算しなおすと4,044万円になりました。

4,044万円がこのモデルケースの方のサイドFIRE、セミリタイアするために必要な目標資産ということになります。

まとめ

いかがだったでしょうか?

この目標資産の計算方法を使えば、

・FIREを目指しているけど、まだ目標資産が定まっていない方は、簡単に計算できます

・既に目標資産を計算している方も、ご自身の計画が楽観しすぎているのか、悲観しすぎているのか点検することが出来ます

良かったらみなさんも計算してみてください。

割引現在価値を計算するのが面倒という方は割引現在価値に補正する前の結果でも安全めになるだけなのでOKと思います。

分かりにくいところがあれば、コメントやtwitterのDMでメッセージを頂ければ回答します。

また、自分で計算するのが大変な方は、私が開発したFIREシミュレータを使ってみてください。

FIREプランを自動生成してくれるツールです。

それではまた!